สมัยที่ผมศึกษาการลงทุนเมื่อประมาณ 12 ปีก่อนนั้น ผมเริ่มต้นจากการได้อ่านเรื่องราวของ “กฎ 72” ซึ่งเป็นเลขบังเอิญที่บอกว่า “หากนำเลข 72 เป็นตัวตั้ง หารด้วยผลตอบแทนหรือดอกเบี้ยเฉลี่ยต่อปีจากการลงทุน จะได้คำตอบเป็นระยะเวลาที่ทำให้เงินโตทบต้นขึ้นหนึ่งเท่าตัว”

ในตอนนั้น (ด้วยความรู้ที่ยังมีจำกัด) ผมลองวางแผนการลงทุนด้วยดอกเบี้ยทบต้นให้ตัวเองหลายแผน จนมาลงตัวกับแผนหนึ่ง แผนนั้นคือการที่ผมจะคาดหวังผลตอบแทนการลงทุนที่ 12% ต่อปี ซึ่งเป็นผลตอบแทนเฉลี่ยของตลาดหุ้นไทย ซึ่งหากคำนวณด้วยกฎ 72 โดยนำ 72 หารด้วย 12 จะได้คำตอบเท่ากับ 6 ซึ่งมีความหมายว่า “ทุกๆ 6 ปีเงินลงทุนจะโตทบต้นขึ้นหนึ่งเท่าตัว”

ผมเริ่มต้นวางแผนด้วยเงินลงทุนประมาณ 2 แสนบาท ซึ่งแม้ตอนนั้นจะยังไม่มี แต่เชื่อว่าทำงานไปสัก 2-3 ปี คงเก็บได้แน่ๆ เพราะสายงานที่ผมเรียน เมื่อจบแล้วสามารถไปทำงานโรงงานรถยนต์ได้ ซึ่งเท่าที่รู้โบนัสก็ค่อนข้างดี อย่างน้อยๆ ก็น่าจะถึง 3 เดือน ซึ่งหากมันเติบโตได้จริงตามกฎ 72 ทุกๆ 6 ปี เงินก็จะโตขึ้นหนึ่งเท่าตัวดังนี้

หกปีแรก : เงิน 2 แสนโตเป็น 4 แสน

หกปีที่สอง : เงิน 4 แสน โตเป็น 8 แสน

หกปีที่สาม : เงิน 8 แสน โตเป็น 1.6 ล้าน

หกปีที่สี่ : เงิน 1.6 ล้าน โตเป็น 3.2 ล้าน

หกปีที่ห้า : เงิน 3.2 ล้าน โตเป็น 6.4 ล้าน

หกปีที่หก : เงิน 6.4 ล้าน โตเป็น 12.8 ล้าน

สำหรับผม ซึ่งเป็นนักศึกษาปี 4 ณ ตอนนั้น เห็นตัวเลขระดับนี้ก็ถึงกับทึ่ง เพราะรู้สึกว่ามันมากพอจะเปลี่ยนแปลงชีวิตได้ อย่างน้อยเรื่องเกษียณก็ไม่น่ากังวลแล้วล่ะ ขอแค่หา 2 แสนให้ได้ และศึกษาเรื่องการลงทุนสร้างผลตอบแทนเฉลี่ยให้ได้ 12% ซึ่งสมัยนั้นก็มีหนังสือมากมายบอกว่าทำได้ รู้สึกว่าเราช่างโชคดีที่รู้เรื่องนี้เร็ว ทำให้มี “ต้นทุนเวลา” มากกว่าคนอื่น… โลกสวยซะไม่มี!

แต่เดี๋ยวก่อน… เส้นทางจริง มันไม่ได้สวยงามขนาดนั้น มันมีอุปสรรคสำคัญๆ รออยู่อย่างน้อยก็ 2 อย่างล่ะ

อุปสรรคสำคัญหมายเลข #1 : ดอกเบี้ยทบต้นมีพลังเยอะ… แต่ก็ยังช้า

ช้ายังไง… ลองเจาะเข้าไปดูตัวเลขที่ผมยกตัวอย่างมาข้างบนในช่วง 6 ปีแรกนะครับ เพราะใน 6 ปีแรกนั้นหากไม่มีอะไรผิดพลาด เงินจะโตขึ้นจาก 2 แสนเป็น 4 แสน ทีนี้ลองย้อนมามองชีวิตจริงๆ นะครับว่า สำหรับคนที่เพิ่งเริ่มต้นทำงานอายุยี่สิบกลางๆ กับเวลา 6 ปี แล้วเงินเก็บโตขึ้นจาก 2 แสนเป็น 4 แสนนี่มันช้ามั๊ย ?

เพราะใน 6 ปีแรกนี้ ดอกผลที่เพิ่มขึ้นมา 2 แสน เมื่อหารด้วย 6 ปี ก็ตกปีละสามหมื่นกว่าบาท ไม่ได้มากมายอะไร สำหรับคนที่กำลังไฟแรง หวังว่าเห็นทางรวยเข้าให้แล้ว พอมาเจอสภาพแบบนี้ก็เขวได้เหมือนกัน เพราะกว่าจะศึกษาหาหุ้นดีๆ หากองทุนดีๆ ลงทุนได้สักกองก็ว่ายากแล้ว พอลงทุนไป การโตของเงินช่วงแรกมันช่างไม่น่าตื่นเต้นเอาเสียเลย

แถมในระหว่างนั้น ความต้องการต่างๆ ในชีวิตมันก็เพิ่มขึ้น เริ่มอยากซื้อรถ เริ่มคบหาดูใจกับใครซึ่งก็ต้องใช้เงินในการเตรียมการ โปรเจ็คต่างๆ ที่น่าสนใจสารพัดโปรเจ็คที่ดูแล้วน่าจะรวยเร็วกว่านี้ ก็ประดังเข้ามา “ยั่วยวน” ให้เราเขวออกจากแผนการลงทุนไป เขวเมื่อไร เงินแสนที่มีอยู่ก็หายไปด้วยเมื่อนั้น

ผ่าน 6 ปีแรกมาได้ 6 ปีที่สองก็ใช่ย่อย เพราะช่วงนี้อายุก็น่าจะขึ้นเลข 3 แล้ว เริ่มมีครอบครัว มีลูก มีภาระต่างๆ มากขึ้น บ้านเดิมที่เคยอยู่ก็เริ่มคับแคบ เริ่มอยากมีบ้านเป็นของตัวเอง ซึ่งจะว่าไปเงินที่มีอยู่ในพอร์ตก็เหมาะจะเอามาดาวน์และตกแต่งบ้านพอดีเสียด้วย… มันช่าง “ยั่วยวน” ให้เลิกยิ่งนัก

นู่นล่ะครับ ช่วงที่ดอกเบี้ยทบต้นแสดงพลังจริงๆ คือรอบหลังๆ เช่นช่วง หกปีที่หก ซึ่งเงินโตจาก 6.4 ล้านเป็น 12.8 ล้านนั่นล่ะ ที่จะได้เห็นพลังการทบต้นจริงๆ เพราะเฉลี่ยๆ แล้วปีหนึ่งมีดอกผลเพิ่มขึ้นปีละ 1 ล้านบาทเลยทีเดียว

คำถามคือเราจะยังอยู่ในเส้นทางการลงทุนได้ถึงวันนั้นมั๊ย… เพราะกว่าจะเห็นผลมันช้าเหลือเกิน

อุปสรรคสำคัญหมายเลข #2 : ผลตอบแทนไม่ได้ราบเรียบอย่างที่คิด

จากอุปสรรคแรกเรื่องความช้านั้น อาศัยวินัยและการวางแผนการเงินให้เป็นสัดเป็นส่วนก็อาจพอช่วยได้ แต่ความเป็นจริงอีกอย่างในเส้นทางการลงทุนก็คือ “หากคาดหวังผลตอบแทนเฉลี่ยที่ 12% จะแทบไม่มีปีใดเลยที่เราจะได้ผลตอบแทนค่าเฉลี่ยนั้นจริงๆ มันจะได้เกินบ้าง ขาดบ้าง”

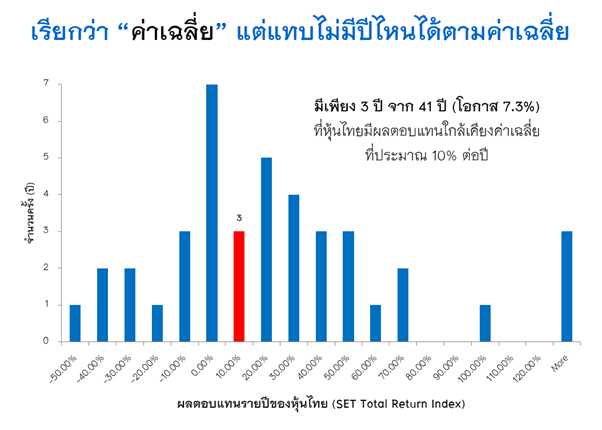

ลองมองผลตอบแทนของตลาดหุ้นไทยเทียบเคียงได้จากกราฟ Histogram นี้ครับ

ข้อมูลนี้เป็นการนำผลตอบแทนรายปีรวมเงินปันผล (Total Return) ของตลาดหุ้นไทยย้อนหลัง 41 ปี ตั้งแต่ปี พ.ศ. 2518–2558 มาสรุปเป็น “ความถี่” ว่าเคยมีผลตอบแทนระดับไหนเกิดขึ้นกี่ครั้ง ซึ่งจะพบว่า “มีเพียง 3 ปีจาก 41 ปีเท่านั้น ที่หุ้นไทยให้ผลตอบแทนใกล้เคียงค่าเฉลี่ยประมาณ 10% ต้นๆ ต่อปี” ส่วนปีที่เหลือก็จะได้เกินบ้าง ขาดบ้าง ซึ่งปีที่เกินไม่ค่อยมีปัญหา แต่ปีที่ขาดนี่แหละที่เป็นปัญหา

เพราะสำหรับบางคน การขาดทุนแค่ 10% ก็ทำให้หวั่นไหวมากแล้ว แต่ถ้าเลือกจะใช้หุ้นหรือกองทุนหุ้นเป็นเครื่องมือ ก็ยังมีโอกาสที่จะขาดทุนได้มากกว่านั้น เช่น อาจขาดทุนได้มากถึง 40-50% ต่อปี และในคราวซวยอาจไม่ใช่ขาดทุนแค่ปีเดียวแล้วเด้ง ตัวอย่างเช่น ในช่วงวิกฤติต้มยำกุ้งนั้น หุ้นไทยก็มีผลตอบแทนขาดทุนติดต่อกันถึง 5 ปีติด

ผลจากการที่ต้องเจอกับปีขาดทุนหนักๆ ก็เป็นอุปสรรคที่ทำให้หลายๆ คนท้อแท้ได้ เพราะอุตส่าห์สะสมเงิน สะสมผลตอบแทนมาตั้งนาน จาก 2 แสนโตเป็น 4 แสน กินเวลาก็ตั้ง 6 ปี จาก 4 แสนเป็น 8 แสนก็กินเวลาไปอีก 6 ปี แต่อยู่ดีๆ มีวิกฤติเกิดขึ้น ปีเดียวพอร์ตลบ 50% ถอยจาก 8 แสนย้อนกลับไปเริ่มใหม่ที่ 4 แสนอีก เท่ากับเวลาที่ผ่านมา 5-6 ปีที่ผ่านมาก็สูญเปล่า… มันช่างชวนให้ท้อแท้ และเขวออกจากเส้นทางจริงๆ

ทำความเข้าใจ เรียนรู้และจัดการกับอุปสรรคให้ได้

แค่ 2 อุปสรรคนี้ ผมว่าก็ใหญ่หลวงแล้วครับ ที่ทำให้หลายๆ คนไม่สามารถใช้ประโยชน์จาก “ดอกเบี้ยทบต้น” ได้ตลอดสาย ซึ่งถ้าเราเห็นและเข้าใจปัญหานี้ล่วงหน้า มันก็ยังมีหนทางที่สามารถใช้จัดการกับอุปสรรคเหล่านี้ได้สารพัดวิธีเช่น

จัดการกับอุปสรรคแรกเรื่องการทำงานช้าของดอกเบี้ยทบต้น ซึ่งมีโอกาสทำให้เราเขวออกจากเส้นทางการลงทุน ด้วยการวางแผนการเงินแบบองค์รวมก่อน แทนที่จะกระโดดเข้าไปลงทุนทันที ทั้งนี้ก็เพื่อแยกเงินให้เป็นสัดเป็นส่วนสอดคล้องกับแต่ละเป้าหมายทั้ง 1) ระยะสั้น เช่นเงินสำรอง การปิดความเสี่ยงต่างๆ ด้วยประกัน 2) ระยะกลาง เช่นเงินทุนที่จะใช้ซื้อรถ บ้าน แต่งงาน ฯลฯ 3) ระยะยาว เช่น ทุนเกษียณหรือเป้าหมายอิสรภาพทางการเงิน เพราะเมื่อแยกเงินเป็นสัดเป็นส่วนชัดเจนแล้ว “ความสามารถในการรอ” หรือ “Staying Power” ของเราก็จะมากขึ้น ไม่ต้องดึงเงินจากเป้าโน้นมาโปะเป้านี้ให้ผิดแผน นอกจากนั้นแทนที่จะลงทุนเงินก้อนเดียว เราก็สามารถเร่งการทำงานของดอกเบี้ยทบต้นได้ด้วยการ “ใส่เงินลงทุนเพิ่ม” ได้อีกด้วย

ซึ่งสำหรับความเข้าใจเรื่องการวางแผนการเงินแบบองค์รวมแบบที่ศึกษาและทำได้เองนั้น ผมอยากแนะนำให้ศึกษาจากวีดีโอชุด Financial Foundation โดยสามารถเรียนรู้ได้เองผ่าน YouTube (คลิ๊กเรียนได้ ที่นี่) หรืออย่างน้อยๆ ก็ลองอ่านบทความเรื่อง “4 ด่านสำคัญ… จัดการเงินในแต่ละช่วงชีวิต” เพื่อเป็นพื้นฐานในการคิดเรื่องเงินให้กับตัวเองก่อนที่จะกระโดดเข้าไปลงทุนทันที

ส่วนอุปสรรคที่สองเรื่องความผันผวนของผลตอบแทนนั้น เป็นอะไรที่ต้องศึกษาหนักกว่าอีกมาก อาจต้องศึกษาในประเด็นต่างๆ ต่อไปนี้ แล้วพยายามใช้งานมันร่วมกันไปจนกลายเป็นทักษะ และความเชี่ยวชาญ

- ความเข้าใจธรรมชาติของสินทรัพย์และเครื่องมือลงทุนประเภทต่างๆ

เข้าใจแบบแยกชิ้น แยกทรัพย์ก่อนก็ได้ เพื่อจะได้รู้ว่าสินทรัพย์ประเภทไหนดีอย่างไร แย่อย่างไร

ดีตอนไหน แย่ตอนไหน จะได้เลือกใช้ถูก - ความเข้าใจเรื่องการจัดพอร์ตกระจายความเสี่ยง (Diversification) แบบที่ไม่ใช่แค่กระจายมั่วๆ

แต่ทำแล้วต้องยังสามารถบรรลุเป้าหมายการลงทุนด้วย โดยการกระจายความเสี่ยงที่ดีควรจะช่วยไม่ให้เราต้องสะดุดกับผลขาดทุนหลุมลึกๆ เพราะยิ่งลึก เรายิ่งเขว และยิ่งต้องใช้ความพยายามมากขึ้นในการกลับมาเท่าทุน และมากขึ้นอีกในการทำกำไร - ความสามารถในการเลือกหลักทรัพย์และเครื่องมือ เพราะหุ้นแต่ละตัวก็ต่างกัน หรือกระทั่งกองทุนหุ้นไทยแต่ละกองก็ต่างกัน แม้จะเป็นสินทรัพย์เดียวกัน แต่ถ้าเลือกให้ดี ปีแย่ก็เสียหายน้อย ปีดีก็ได้ผลตอบแทนมาก

- ความสามารถด้านจังหวะ เช่น คนที่เน้นปัจจัยพื้นฐานต้องประเมินความถูกแพงของสินทรัพย์เป็น คนที่เน้นการซื้อขายระยะสั้น ก็ต้องเข้าใจเรื่องของแนวโน้ม (Trend) และวิธีการใช้ประโยชน์จากมัน

อาจเขียนได้เป็นแค่ Bullet Point ไม่สามารถลงลึกได้ทั้งหมด แต่ก็เป็น Check-List ที่อยากให้ทุกท่านถามตัวเองหากอยากจะลงทุนให้สำเร็จว่า “เรามีทักษะในประเด็นเหล่านั้นแล้วหรือยัง” ขาดตรงไหนก็ไปเติมที่ตรงนั้นนะครับ Finnomena เอง (รวมถึง A-Academy ด้วย) เราก็พยายามทำหน้าที่เผยแพร่ความรู้เหล่านี้อยู่ และเราอยากให้ท่านเดินทางไปกับเรา เพื่อพัฒนาตนเองให้เป็น “นักลงทุนตัวจริง” ด้วยกันครับ

หมายเหตุ : การคำนวณการเติบโตด้วยกฎ 72 นั้น ค่าที่ได้เป็นเพียงค่าโดยประมาณเท่านั้น มีความคาดเคลื่อนจากค่าจริงอยู่พอสมควร