คำถาม

อยากสอบถามเพิ่มเติมเกี่ยวกับแผนการเงินน่ะค่ะ มีเงินลงทุนเดือนละ 5,000/เดือน ตอนนี้ที่ดูไว้เป็น กองทุน เฮลท์ แคร์ ลองเทียบดูหลาย ๆ ที่ สุดท้ายคิดว่าจะเลือก B-CARE หรือ ภัทรโกลบอลเฮลท์แคร์ อย่างใดอย่างหนึ่งค่ะ

2 ตัวนี้ค่าธรรมเนียมพอรับได้ค่ะ แต่ต่างกันที่ปันผลกับไม่ปันผล เงินที่ลงเดือนละ 5,000 กะเก็บไว้เป็นเงินเกษียณ ทีนี้เป้าหมายของการลงทุนนี้คือ จากนี้อีก 25 ปี จะมีเงินใช้เดือนละ 45,000 โดยเงินต้นยังคงอยู่

ถ้าเราเลือกลงทุนในกองที่ไม่ให้ปันผล ผลลัพธ์สุดท้าย จะตอบโจทย์เป้าหมายเรามั้ยคะ เพราะ ดูจากราคากองทุน ตอนนี้ 27 บาทส่วนตัวคิดว่ามันไม่น่าขึ้นไปได้ไกลกว่านี้ซักเท่าไหร่ เลยไม่แน่ใจว่ามันจะตอบโจทย์เป้าหมายที่ตั้งไว้มั้ยน่ะค่ะ

พี่เอคิดว่าอย่างไรคะ หากมีคำชี้แนะเพิ่มเติมก็ยินดีค่ะ

คำตอบ

ผมขอตอบคำถามดังนี้นะครับ

1. ดูจากราคา NAV ไม่ได้ครับ ว่าตอนนี้ 27 บาท แล้วจะไปได้อีกไม่ไกล

ราคา NAV ไม่ใช่ตัวกำหนดความถูกแพงของกองทุนครับ บางกองทุนตั้งมานาน NAV ร้อยกว่าบาท ก็ไม่ได้หมายความว่ากองนั้นแพง บางกอง NAV ไม่ถึง 10 บาทก็ไม่ได้หมายความว่ามันถูก ลองอ่านบทความข้างล่างนี้ประกอบก่อน จะพอเข้าใจ

กองทุนที่ NAV แพงแล้ว มีวิธีวิเคราะห์หรือไม่ว่าอีก 20-30 ปี จะเติบโตไปอีกเท่าไร ?

หากอ่านแล้ว จะเข้าใจมากขึ้นว่า NAV จะไปต่อหรือไม่ อยู่ที่ทรัพย์สินที่กองทุนลงทุน นั่นคือหุ้นกลุ่ม Healthcare ว่าจะเติบโตต่อไปหรือไม่ในระยะเวลา 25 ปีที่เราจะลงทุน

2. เลือกกองที่ไม่จ่ายปันผล จะกระทบเป้าหมายที่ต้องการมีรายได้ประจำหรือไม่

ทั้งกระทบและไม่กระทบครับ อยู่ที่วิธีการจัดการของเรา ตามความเห็นของผมนั้น ผมแนะนำให้แบ่งการลงทุนออกเป็น 2 ช่วงดังนี้

1. ช่วงสะสมเงินลงทุน

คือช่วง 20-25 ปีต่อจากนี้ เรายังไม่ต้องการใช้ Income จากการลงทุน เพราะยังมีการใส่เงินลงทุนเพิ่มเดือนละ 5,000 บาทอยู่ การเลือกกองที่จ่ายปันผลก็ต้องยุ่งยากในการเอาเงินปันผลที่ได้รับ กลับเข้าไปลงทุนใหม่ในกองเดิม (Reinvesting) แถมยังเสียภาษีหัก ณ ที่จ่าย 10% เมื่อรับปันผลทุกครั้ง ครั้นจะไม่นำไปลงทุนเพิ่ม ผลตอบแทนก็จะทบต้นได้ไม่เต็มที่ ดังนั้น ช่วงนี้ ผมแนะนำว่าใช้กองที่ไม่ปันผลจะดีกว่าครับ

2. ช่วงที่ต้องการรับรายได้จากการลงทุน

ซึ่งก็คืออีก 25 ปีข้างหน้า เราจะปรับมาเป็นกองทุนที่จ่ายเงินปันผลก็ได้ครับ มันไม่ได้มีกฎเกณฑ์ว่าเราห้ามเปลี่ยนกองเสียหน่อย หรือกระทั่งจะอยู่ในกองที่ไม่จ่ายปันผลก็ยังได้ ลองอ่านบทความนี้ดูแล้วจะรู้ว่าทำไมครับ

ลงทุนเพื่อสร้าง “รายได้ประจำ” ต้องเลือกกองที่จ่ายปันผลหรือไม่ ?

เพิ่มเติมนิดนึง คือผม “ไม่เห็นด้วย” ที่อีก 25 ปีข้างหน้า วันที่เราต้องใช้ Income จากการลงทุน แล้วจะยังค้างการลงทุนอยู่ในหุ้นทั้ง 100% อยู่นะครับ เพราะถ้าเงินไม่เยอะจริง การลงทุนหุ้นล้วนๆ แล้วจะหวังเงินได้สม่ำเสมอพอใช้นั้น ไม่ง่าย หุ้นมีขึ้นมีลง ไม่ได้กำไรทุกปีนะครับ และปันผลจะปันจากกำไร ดังนั้นในปีที่หุ้นไม่มีกำไร รายได้มันก็จะไม่เข้าสม่ำเสมอ ผมอยากแนะนำให้จัดพอร์ตตามหลักการนี้ดีกว่าครับ

จัดทัพลงทุนเพื่อสร้างรายได้ (Income Portfolio) ตอบโจทย์ผู้เกษียณอายุและผู้มีเงินก้อน!

หรือหากอยากดูการอธิบายเป็นวีดีโอก็ลองดูตอนนี้ครับ

วีดีโอ Case Study #3 : พอร์ตวัยเกษียณอายุ (Retiree Portfolio)

3. แผนการลงทุนนี้ จะถึงเป้ามั๊ย ?

ด้วยเป้าหมายการมี Income รายเดือน 45,000 บาท/เดือน หรือ 540,000 บาทต่อปีในอีก 25 ปีข้างหน้า หากผมประเมินว่า ณ วันนั้น เงินทั้งก้อนของเราสามารถสร้าง Income ได้ประมาณ 5% ต่อปี (โดยเราจะไม่ไปแตะเงินต้น) เราจะต้องมีเงินก้อนประมาณ 540,000 / 0.05 = 10,800,000 บาท

ความหมายก็คือ หากเรามีเงิน 10,800,000 บาท ในอีก 25 ปีข้างหน้า เรานำเงินดังกล่าวไปจัดพอร์ตเน้น Income เพื่อให้มีผลตอบแทนในรูปของกระแสเงินสด ทั้งพอร์ตประมาณ 5% ใน 1 ปีเราจะได้เงินปันผลเท่ากับ 10,800,000 x 5% = 540,000 บาท หรือ 45,000 บาท/เดือน นั่นเอง

หากเรานำมาสรุปเป็นเป้าหมายการลงทุน ณ วันนี้จะได้ว่า

- อะไร : เงินทุนเกษียณอายุ

- เท่าไร : 10,800,000 บาท

- เมื่อไร : ภายใน 25 ปี (หรือ 300 เดือน)

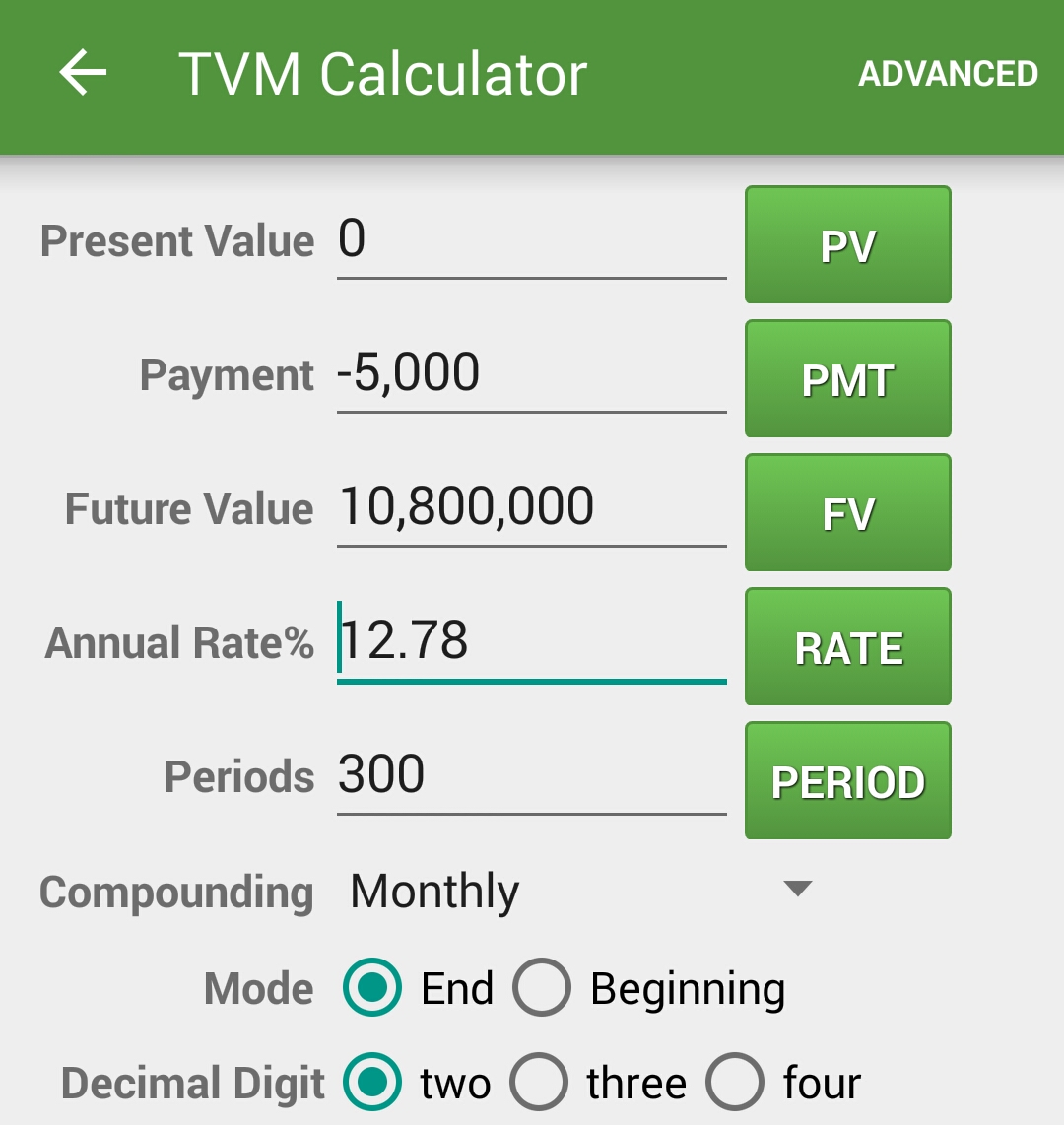

ลองเปิด App เครื่องคิดเลขการเงิน (ซึ่งผมมีสอนการกดไว้ ที่นี่) แล้วคีย์ข้อมูลเป้าหมายของเราลงไปดังนี้

- Present Value = 0 เพราะไม่มีเงินลงทุนเริ่มต้น

- Payment = -5,000 เพราะจะลงทุนเดือนละ 5,000 บาท

- Future Value = 10,800,000 คือมูลค่าเป้าหมายในอนาคต

- Periods = 300 เพราะเป็นระยะเวลา 300 งวด หรือ 25 ปี

กดปุ่ม “RATE” หา “อัตราผลตอบแทนที่ต้องใช้เพื่อให้บรรลุเป้า (Required Return)” จะได้คำตอบเท่ากับ 12.78% ต่อปี ดังรูปนี้

ทีนี้ต้องมาดูครับว่า กองทุน Healthcare ที่เราเลือกนั้น จะได้ผลตอบแทนขนาดนั้นหรือไม่ ? จะตอบคำถามนี้ได้ผลขออ้างอิงสถิติประกอบซักเล็กน้อย พอให้เห็นเป็นไอเดีย

- การลงทุนแบบ Passive (คือยังไม่มีการเลือกหุ้น เน้นลงทุนเลียนแบบดัชนี) ในหุ้นไทย และ หุ้นขนาดเล็กของประเทศที่พัฒนาแล้ว ให้ผลตอบแทนระยะยาวประมาณ 12% ต่อปี

- การลงทุนแบบ Passive ในหุ้นขนาดใหญ่ของประเทศที่พัฒนาแล้ว ให้ผลตอบแทนระยะยาวประมาณ 10%

- การลงทุนแบบ Active (คือพยายามเลือกหุ้น ให้ชนะดัชนี) ในหุ้นไทย ของกองทุนที่ติด Top 10 ของบ้านเรา ทำผลตอบแทนได้ประมาณ 13-14% ต่อปี นั่นคือชนะการลงทุนแบบ Passive ประมาณ 1-2% แต่ต้องเลือกกองได้ถูก อย่าลืมว่าที่นำมายกตัวอย่างนี้คือกองที่ติด Top 10

สำหรับผลตอบแทนระยะยาวของ Healthcare นั้น ต่างคนก็ต่างความเห็น เพราะเป็นการคาดอนาคตล้วนๆ แต่ในความเห็นของผม หากหวังผลตอบแทนประมาณ 12.78% กอง Healthcare ก็น่าจะพาเราไปได้ ด้วยเหตุผลคือ

- กอง Healthcare ส่วนใหญ่ที่ขายในบ้านเรา เป็นกองทุนแบบ Active ซึ่งก็พยายามไปคัด Master Fund ต่างประเทศที่มีฝีมือดีมาให้คนไทยลงทุน

- Sector Healthcare ก็เป็น Sector ที่น่าจะมีการเติบโตดีกว่าค่าเฉลี่ยของอุตสาหกรรมอื่นๆ

ดังนั้น ผมคิดว่าแผนการลงทุนนี้ ก็พอจะมีความเป็นไปได้ ยิ่งถ้าผู้ถาม สามารถลงทุนเงินเพิ่มได้มากกว่า 5,000 ในปีถัดๆ ไป ก็จะยิ่งเพิ่มโอกาสให้ลงทุนสำเร็จมากขึ้น

4. แต่ผมยังไม่เห็นด้วยที่จะลงทุนในหุ้น Healthcare ทั้งหมด

นั่นเพราะการลงทุนใน Sector เดียวเป็นเวลาถึง 25 ปี มันมีความเสี่ยงมากเกินไป เพราะเป็นการผูกชีวิตไว้กับอุตสาหกรรมเดียว ซึ่งแม้จะเป็นอุตสาหกรรมที่เชื่อว่าดี แต่ก็ไม่ได้หมายความว่ามันแย่ไม่ได้

อาจจะจริงที่ระยะยาว Sector Healthcare จะให้ผลตอบแทนที่กว่า Sector อื่นๆ หรือดีกว่าตลาดหุ้นโดยรวม แต่ระหว่างทาง หากเกิด “ความเสี่ยงจำเพาะ (Specific Risk)” ที่เกิดขึ้นกับ Sector นี้เพียง Sector เดียว พอร์ตของเราจะเกิดความเสียหายได้มาก และเป็นเรานั่นล่ะ ที่จะทนไม่ไหว ไปขายทิ้งเอาตอนที่มันตกสุดๆ

หากจะให้ยกตัวอย่าง ก็จะคล้ายๆ กับกรณีการลงทุนใน Sector Energy ใน 3-5 ปีที่ผ่านมา ซึ่งหุ้นเป็นขาขึ้น แต่คนที่ลงทุน Sector นี้กลับได้ผลตอบแทนที่ย่ำแย่ เพราะราคาน้ำมันปรับตัวลดลงมาก และลดลงต่อเนื่องยาวนาน หรืออาจจะคล้าย Sector Technology ช่วงปี ค.ศ. 2000 ที่เกิดเหตุการฟองสบู่หุ้นกลุ่ม Technology ทำให้คนที่ลงทุนใน Sector นี้แทบจะหมดตัว

5. แล้วแนะนำให้ลงทุนแบบไหน ?

หากรักชอบที่จะลงทุน Sector Fund จริงๆ ผมอยากให้ลองศึกษากลยุทธ์การลงทุนแบบ Core & Satellite ดูจากวีดีโอด้านล่างนี้

เพราะจริงๆ แล้วพวก Sector Fund นั้นเหมาะกับใช้เป็นส่วนเสริมของพอร์ตการลงทุน (หรือเรียกว่า Satellite Portfolio) มากกว่าจะนำมาลงทุนเป็นส่วนหลัก (หรือเรียกว่า Core Portfolio)

เราอาจใช้ Active Fund กองหุ้นมาเป็น Core Port เพื่อให้ได้ความยืดหยุ่นในการปรับเปลี่ยน Sector เพราะกองทุนแบบนี้ ไม่มีข้อจำกัดว่าต้องลงทุน Sector ใด Sector หนึ่ง หากผู้จัดการกองทุนเห็นว่าอุตสาหกรรมไหนไม่ดี ก็สามารถลดหุ้นกลุ่มนั้นลงได้ ขณะที่ระยะยาวก็ยังพอหวังผลตอบแทนที่สูงได้อยู่

ส่วน Healthcare นั้น เราก็ลงเป็น Satellite ไป อาจจะแบ่งเงินมา 20-30% ของพอร์ตมาลงทุน ซึ่งการลงทุนส่วน Satellite นี้ โดยทั่วไปจะไม่นิยมทิ้งแช่กันยาวเป็นสิบๆ ปี แต่ก็จะลงทุนชั่วคราวในช่วงที่คาดว่า Satellite Fund ที่เราเลือกมาจะสร้างผลตอบแทนได้ดี จนเมื่อผลตอบแทนมันดีจริงตามที่คาดแล้ว (คือราคาหุ้น Satellite ปรับขึ้นมาเยอะมากแล้ว) ก็จะมีการปรับเปลี่ยนเงินในส่วนนี้กลับไปยัง Core Portfolio เหมือนเดิม หรือไม่ก็ไปยัง Satellite Fund กลุ่มใหม่ๆ ที่น่าสนใจมากกว่า (ซึ่งเราก็ยังไม่รู้ว่าคือกลุ่มไหน)

บทสรุป

เขียนตอบซะบาว ก็เพื่อให้เห็นกระบวนการและวิธีคิด เผื่อว่าท่านผู้อ่านท่านอื่นๆ จะนำไปประยุกต์คิดกับเป้าหมายของตนเองได้ด้วย ไม่รู้ว่าจะยากไปมั๊ย แต่หากมันเป็นเรื่องสำคัญ แม้ยากบ้างก็ควรลองพยายามศึกษาดูก่อน เพราะศึกษาแล้วก็ได้ความรู้ เอาความรู้ไปลงมือทำก็ได้ทักษะ ใช้ทักษะไปเรื่อยๆ ก็เกิดเป็นความชำนาญ พอชำนาญก็มั่นใจ ก็จะลงทุนได้มีความสุขมากขึ้น

ขอให้ประสบความสำเร็จในการลงทุนครับ ^_^