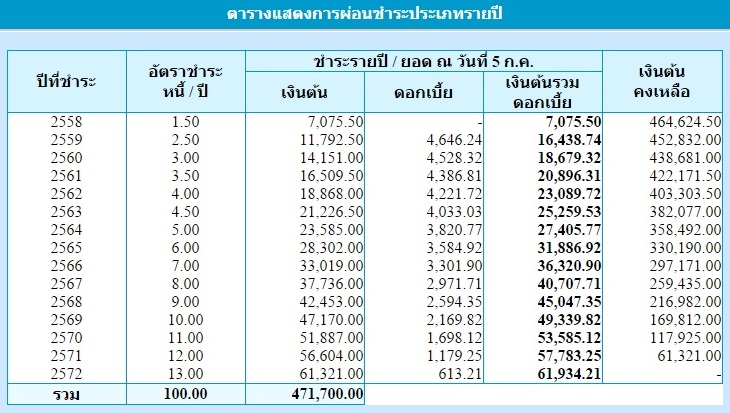

ถ้ามีหนี้ กยศ. อยู่ก้อนก้อนหนึ่ง มีกำหนดการชำระคืนดังรูปต่อไปนี้

ผมวางแผนที่จะพักเงินสำหรับการรอชำระหนี้นี้ไว้ในกองทุนรวม

แล้วทยอยถอน (ขายกองทุน) มาชำระหนี้ปีละ 1 ครั้ง ตามกำหนดชำระข้างต้น

ผมกำลังดูระหว่าง กองทุนรวมตลาดเงิน หรือกองทุนรวมตราสารหนี้ระยะกลางขึ้นไป

ที่ให้ผลตอบแทนมากกว่า 4 % คุณเอคิดว่ายังไง หรือมีคำแนะนำอะไรบ้างไหมครับ

คำตอบ

หนี้กองทุนให้กู้ยืมเพื่อการศึกษา (กยศ.) เป็นหนี้ที่คิดอัตราดอกเบี้ยต่ำมาก คือ 1% ต่อปี

และมีกำหนดการ ทยอยผ่อนชำระคืนแบบน้อยไปมาก หรือเรียกว่าแบบ Balloon Repayment

หากเรามีเงินเก็บส่วนที่พร้อมจะจ่ายหนี้อยู่แล้ว แต่ยังไม่ถึงกำหนดจ่าย

และไม่ต้องการจ่ายคืนล่วงหน้า ก็สามารถนำเงินมาลงทุน เพื่อสร้างผลตอบแทนไปก่อนได้

ภายใต้เงื่อนไขต่อไปนี้

- ผลตอบแทนที่ได้ต้องคุ้มค่า อย่างน้อยก็ควรชนะดอกเบี้ย กยศ. อัตรา 1% ต่อปี

จะให้ดีก็ควรชนะเงินเฟ้อ อัตราประมาณ 3% ต่อปี[gap height=8] - ความเสี่ยง เทียบกับช่วงเวลาที่ลงทุน ต้องไม่มาก

คือ ณ เวลาที่จะนำเงินมาชำระหนี้ เงินที่นำไปลงทุนก้อนนั้น ไม่ควรประสบปัญหาขาดทุนอยู่[gap height=8] - เป็นการลงทุนที่ให้ความยืดหยุ่น หรือ สภาพคล่อง กับเราพอสมควร

คือ ถ้าเกิดเปลี่ยนใจ อยากจะนำเงินมาชำระหนี้ก่อนกำหนด (เช่น กยศ. มีโปรโมชั่นลดหนี้ให้)

หรือ อยากนำเงินไปทำอย่างอื่น เงินต้องไม่ถูกล๊อค ต้องสามารถถอนเงินออกมาได้

ด้วยเงื่อนไขต่างๆ เหล่านั้น “กองทุนรวม” ก็เป็นทางเลือกที่ดี

โดยผมขอแนะนำ 2 แนวทางในการบริหารเงินก้อนนี้

1. บริหารอย่างง่าย (ผลตอบแทนไม่มากนัก แต่ไม่ยุ่ง)

ก็จะเป็นแนวทางเหมือนที่ผู้ถามถามมา

ก็คือ การเลือกกองทุนสัก 1 กอง แล้วพักเงินทั้งหมดไว้ในกองนั้น

ซึ่งผมก็เห็นด้วยว่า “กองทุนตราสารหนี้ระยะกลาง” ก็ถือเป็นทางเลือกที่เหมาะสมมาก

กองประเภทนี้ หากเลือกดีๆ ก็หวังผลตอบแทนได้ประมาณ 3-4% ต่อปี

แลกกับความแกว่งนิดๆ (คือ NAV ไม่ได้บวกทุกวัน)

และมีสภาพคล่องน้อยกว่ากองทุนรวมตลาดเงิน/กองทุนรวมตราสารหนี้ระยะสั้น

โดยกองตราสารหนี้ระยะกลางเมื่อขายมักจะได้รับเงินในวันที่ T+2

ขณะที่กองที่สั้นกว่า รับเงินกัน T+1

แต่ก็ไม่ใช่ประเด็นสลักสำคัญอะไร เพราะเราสามารถวางแผนขายล่วงหน้าได้

ส่วนที่ผู้ถามถามว่า อยากได้มากกว่า 4% ต่อปี ด้วยวิธีการนี้จะได้มั๊ย

ผมขอตอบว่า “ยาก” เพราะปัจจุบันอัตราดอกเบี้ยนโยบายของประเทศไทย

รวมทั้งอัตราดอกเบี้ยพันธบัตร และตราสารหนี้ต่างๆ อยู่ในระดับต่ำมาก

เมื่อกองตราสารหนี้นำเงินใหม่ๆ เข้าไปลงทุน ก็จะได้ดอกเบี้ยน้อยแล้ว

ขณะเดียวกัน ผมเชื่อว่าแนวโน้มดอกเบี้ยในอีกทศวรรษ (10 ปี) ข้างหน้า

น่าจะเป็นขาขึ้น (ตามเทรนด์ของดอกเบี้ยสหรัฐฯ) ซึ่งก็จะมีผลลบต่อพวกตราสารหนี้อีก

คืออาจมีการ Mark-to-Market ราคาตราสารหนี้ ติดลบได้เป็นระยะๆ

(ถ้าไม่เข้าใจ ว่าคืออะไร ให้เปิดวิดีโอในลิ้งค์ด้านล่างดูนะครับ)

ดังนั้นผลตอบแทนของกองทุนตราสารหนี้ระยะกลาง แบบมองไปข้างหน้า

จึงควรจะน้อยกว่าในอดีต ซึ่งลำพังอดีตการจะได้ถึง 4% ก็หืดขึ้นคอแล้ว

ดังนั้น ถ้าต้องการมากกว่า 4% คงต้องลองพิจารณาวิธีบริหารแบบที่ 2 ดูนะครับ

แหล่งเรียนรู้เพิ่มเติม

- ข้อมูลเบื้องต้นของกองทุนรวมตราสารหนี้

http://www.a-academy.net/finance/personal-finance/10-fi/[gap height=8] - วิธีเลือกกองทุนรวมตราสารหนี้

http://www.a-academy.net/finance/personal-finance/11-fi-selection/

2. บริหารแบบขั้นบันได (ยุ่งนิดๆ แต่มีลุ้นผลตอบแทนที่สูงขึ้น)

จากกำหนดการชำระหนี้คืน จะเห็นว่าหนี้บางส่วน ใกล้ครบกำหนดแล้ว (เช่นอีก 1-2 ปี)

และมีหนี้อีกบางส่วน ที่ยังไม่ใกล้กำหนดชำระคืน (เช่น อีก 3-5 ปี หรือ ไกลออกไปเป็น 10 ปี)

เราจึงสามารถใช้ความรู้การเลือกประเภทกองทุนให้เหมาะกับระยะเวลาลงทุน

ตามรายละเอียดในวิดีโอตอนนี้

http://www.a-academy.net/finance/personal-finance/31-conclusion-mf-for-all-purposes/

มาประยุกต์จัดเป็นพอร์ตกองทุนแบบขั้นบันได (Laddered Mutual Fund Portfolio) ดังตัวอย่างต่อไปนี้

- บันไดขั้นที่ 1 : เงินส่วนที่จะครบกำหนดใน 1-2 ปี

อาจลงทุนในกองทุนรวมตราสารหนี้ระยะกลาง

หวังผลตอบแทนได้ประมาณ 3% ต่อปี [gap height=8] - บันไดขั้นที่ 2 : เงินส่วนที่จะครบกำหนดใน 3-5 ปี

อาจลงทุนในกองทุนผสม ที่มีหุ้นผสมนิดหน่อย เช่น 15-20%

หรือ พวกกองทุนตราสารหนี้ต่างประเทศตระกูล Global Bond Fund

หวังผลตอบแทนได้ประมาณ 5-6% ต่อปี[gap height=8] - บันไดขั้นที่ 3 : เงินส่วนที่จะครบกำหนดเลย 5 ปีขึ้นไป

อาจลงทุนในกองทุนผสม ที่มีหุ้นผสมเพิ่มขึ้น เช่น 30-60%

หรือจะเป็นพวกกองทุนรวมอสังหาริมทรัพย์ หรือ Fund of Property Fund ก็ได้

โดยหวังผลตอบแทนได้ตั้งแต่ 7-8% ต่อปีขึ้นไป

การจัดพอร์ตกองทุนแบบนี้ ก็จะเห็นว่า เงินสั้นลงทุนในกองทุนที่เหมาะกับระยะเวลาสั้นๆ

เงินยาวก็ลงทุนในกองทุนที่เหมาะกับระยะเวลายาวๆ

ผลตอบแทนโดยเฉลี่ยของทั้งพอร์ต ก็จะถูกดึงสูงขึ้นมาเกิน 4% ได้

แต่ก็จะมีความยุ่งยาก และมีงานต้องทำเพิ่ม อาทิ

1. ต้องได้เลือกกองทุนหลายประเภท ซึ่งเราอาจไม่เข้าใจมันทั้งหมด

2. จัดพอร์ตแบบนี้ ไม่ใช่จัดครั้งเดียวจบ ต้องมีการปรับพอร์ตเป็นระยะ

เพราะในแต่ละปี เราจะมีการขายกองทุนออกมาชำระหนี้

และเวลาที่เหลือให้ลงทุนได้ ของเงินแต่ละก้อน มันก็จะสั้นลงทุกๆ ปี

จึงต้องมีการคำนวณจำนวนเงินในบันไดแต่ละขั้นใหม่ทุกๆ ปี

ถ้าเงินในบันไดขั้นไหนขาดไป เราก็จะสับเปลี่ยนกองทุนจากบันไดขั้นที่อยู่ข้างหลังมาทดแทน

โดยปกติก็จะเป็นการขายกองทุนในบันไดขั้นที่ 2 มาเติมขั้น 1 ขายขั้น 3 มาเติมขั้น 2

แต่ถ้าตอนนั้น ขั้น 3 กำลังมีกำไรมากๆ ก็อาจจะขายขั้น 3 เพียงขั้นเดียว มาเติมทั้ง ขั้น 1 และ 2 ก็ได้

3. ต้องมีความเข้าใจ และทนได้ หากบันไดขั้นหลังๆ มันผันผวน

แต่ถ้าถือลงทุนได้ในระยะเวลาที่เหมาะกับแต่ละประเภทกอง

ความผันผวนตรงนั้น ก็จะถูกทำให้เจือจางลงไปตามธรรมชาติของกอง ดังที่อธิบายใน

http://www.a-academy.net/finance/personal-finance/31-conclusion-mf-for-all-purposes/

แหล่งเรียนรู้เพิ่มเติม

- กองทุนรวมตราสารหนี้ต่างประเทศ

http://www.a-academy.net/finance/personal-finance/12-fif-fi/

http://www.a-academy.net/finance/personal-finance/13-fif-fi-selection/[gap height=8] - กองทุนผสม

http://www.a-academy.net/finance/personal-finance/18-balanced/

http://www.a-academy.net/finance/personal-finance/19-balanced-selection/[gap height=8] - กองทุนรวมอสังหาริมทรัพย์

http://www.a-academy.net/finance/personal-finance/22-pfund/

http://www.a-academy.net/finance/personal-finance/23-pfund-selection/[gap height=8] - Fund of Property Fund

http://www.a-academy.net/finance/personal-finance/24-fund-of-pfund/

ขอทิ้งท้ายนิดๆ ว่า หนี้ กยศ. ถือเป็นหนี้ที่ดี เป็นหนี้ที่สร้างคน สร้างอาชีพ อยากให้เราเห็นคุณค่าของมัน

จะบริหารอย่างไร โดยไม่เบี้ยว หรือ ไม่ผิดนัดชำระหนี้ ก็ทำไป ทำที่เราสบายใจ

แต่อย่าลืมคืนเงินเพื่อให้รุ่นน้องรุ่นหลังๆ ได้ใช้สิทธิ์ตรงนี้ต่อไปด้วย

ระวังการเอาไปเสี่ยงอะไรมากๆ แล้วจะไม่มีคืนด้วยครับ